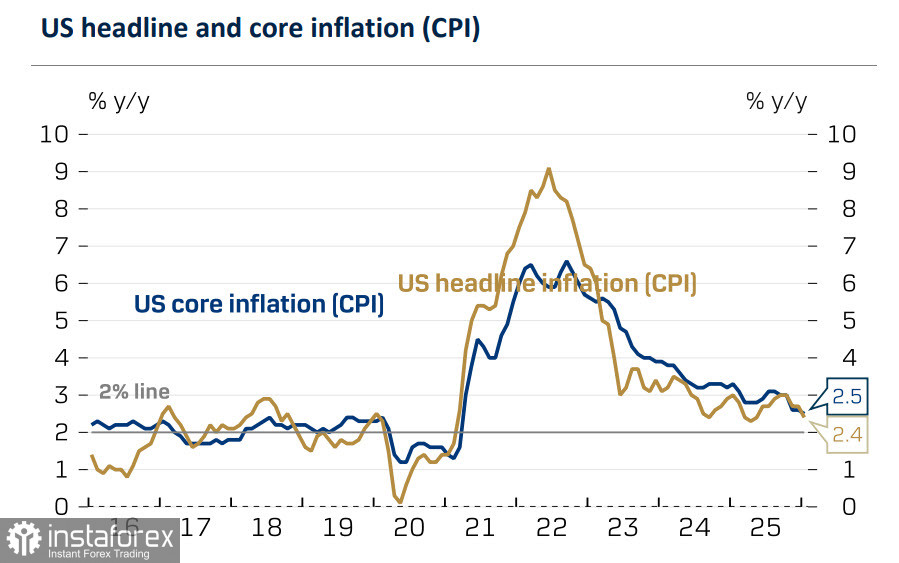

Le rapport sur l’inflation américaine pour le mois de janvier s’est révélé légèrement meilleur que prévu par le marché : les prix à la consommation ont augmenté de 0,2 % d’un mois sur l’autre, contre une estimation de 0,3 %, et l’inflation annuelle a ralenti de 2,7 % à 2,4 %, son niveau le plus faible depuis le printemps dernier. L’inflation sous-jacente n’a reculé que modestement, de 2,6 % sur un an à 2,5 %, mais cela reste tout de même son plus bas niveau depuis mars 2021.

Avec le ralentissement de l’inflation, la tarification de marché intègre désormais au moins deux baisses de taux de la Federal Reserve cette année, en mars et en juin, et les rendements des Treasuries sont tombés à leur plus bas niveau depuis un an.

Il devient de plus en plus évident que la réaction initialement positive du marché au rapport sur l’emploi de janvier était malvenue. L’impulsion inflationniste attendue des nouveaux droits de douane ne s’est pas matérialisée, et l’équilibre des risques s’est déplacé en faveur d’un troisième mouvement de taux de la Fed cette année, ce qui accentue la pression sur le dollar.

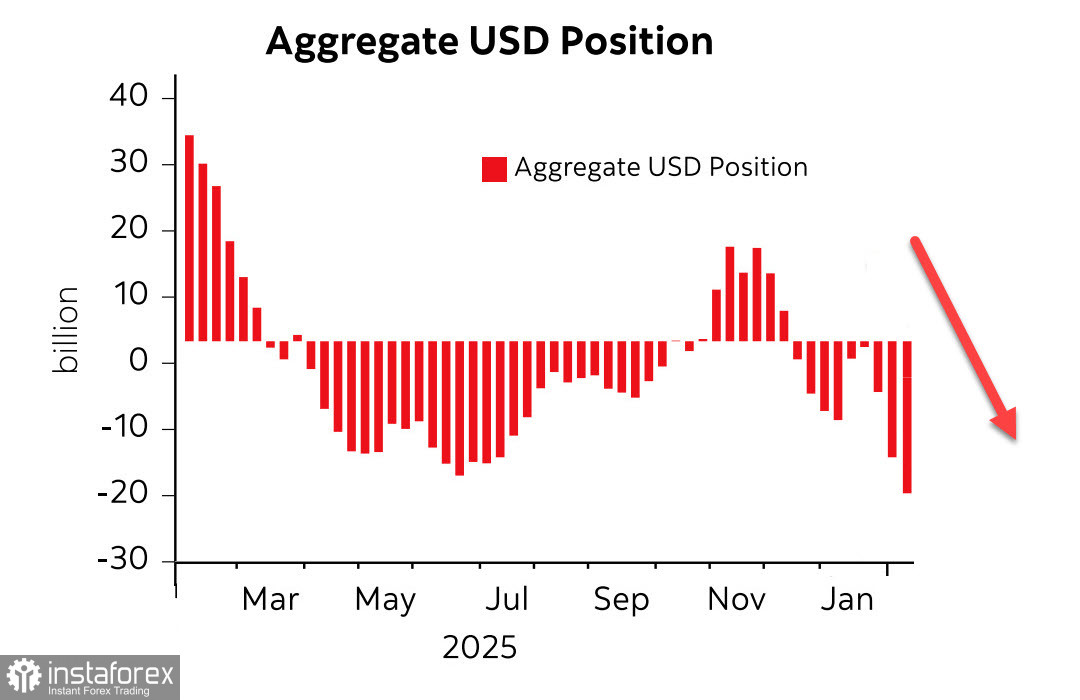

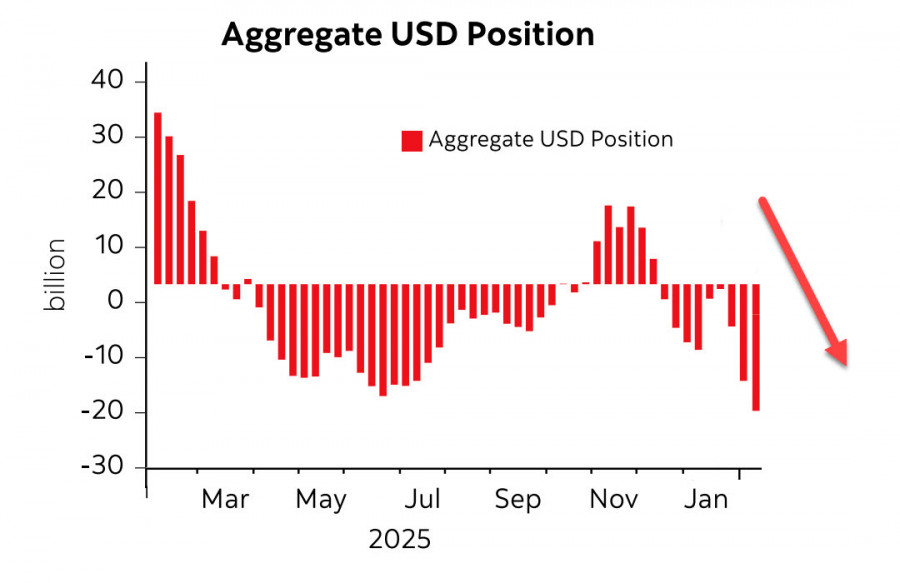

Le rapport de la CFTC publié vendredi a montré que la tendance à la vente du dollar se poursuit. Les positions nettes vendeuses contre les principales devises mondiales ont augmenté de 2,5 milliards de dollars sur la semaine de référence, pour atteindre –19,9 milliards de dollars, la plus forte hausse étant une nouvelle fois enregistrée contre l’euro, où la position nette acheteuse est montée à 26,8 milliards de dollars.

Au cours de l’année écoulée, le dollar index a perdu plus de 9 %, ce qui renchérit les importations pour les consommateurs américains, mais profite aux exportateurs en les rendant plus compétitifs — un résultat conforme à la doctrine de l’administration Trump. Au quatrième trimestre 2025, les entreprises du S&P 500 qui réalisent plus de 50 % de leur chiffre d’affaires à l’étranger ont vu leurs bénéfices augmenter de 19 %; en moyenne, l’ensemble des composantes de l’indice ont annoncé des bénéfices en hausse d’environ 18 % et un chiffre d’affaires en progression de près de 12 %. En d’autres termes, les entreprises américaines bénéficient d’un dollar plus faible.

Parallèlement, la confiance des investisseurs dans les États-Unis s’érode. Les gérants de fonds réduisent leur exposition aux actifs américains, et certains signalent des ventes intégrales de Treasuries. Si les investisseurs étrangers cherchent à diminuer leurs avoirs américains, ils doivent vendre des actifs, mais ce processus ne peut pas être rapide tant que les États-Unis enregistrent un déficit courant en hausse tendancielle ; les ventes à des acheteurs américains sont freinées par une liquidité domestique limitée.

Le seul mécanisme pratique pour réaliser ce rééquilibrage de portefeuille est un réajustement relatif des prix des actifs américains — autrement dit, un affaiblissement du dollar. Un dollar plus faible facilite donc le rééquilibrage des allocations d’actifs à l’échelle mondiale.

Le panel du Congressional Budget Office prévoit que le déficit budgétaire fédéral pour l’exercice 2026 atteindra 1,9 billion de dollars, soit 5,8 % du PIB, principalement sous l’effet de la hausse des charges nettes d’intérêts.

En résumé, un dollar plus faible réduit à la fois la confiance dans les actifs américains et augmente les revenus des entreprises. Des droits de douane protecteurs renforcent encore la position concurrentielle des sociétés américaines. Ces deux dynamiques se conjuguent pour conforter les priorités de l’administration.

Globalement, tant que le déficit courant des États-Unis restera important et en augmentation, il est peu probable que le dollar regagne en vigueur à court terme.

Les risques dépendent de l’interaction entre la dynamique de croissance américaine et la demande globale des consommateurs. D’ici aux publications de vendredi des chiffres révisés du PIB du quatrième trimestre et de l’indice des prix des dépenses de consommation personnelle (PCE), les prévisions devraient peu évoluer ; ensuite, les perspectives dépendront des nouvelles données. Les indicateurs sont trop contradictoires : certains signalent une croissance solide, d’autres un risque de récession. Certains témoignent d’une demande des ménages robuste, d’autres d’un ralentissement. Pour l’instant, le scénario le plus probable pour la semaine à venir est celui d’un affaiblissement supplémentaire du dollar.