Fed tại Ngã Tư Đường

Thị trường đang chính thức chuẩn bị cho kịch bản tiêu chuẩn. Cục Dự trữ Liên bang có khả năng giảm lãi suất 0,25%, và giọng điệu sẽ chuyển sang ủng hộ nhẹ nhàng hơn khi nhìn đến năm 2026. Trong khi thuế quan có tác động vừa phải đến lạm phát, thị trường lao động lại mất đà nhanh hơn nhiều. Tốc độ tuyển dụng đang chậm lại, sa thải không tăng, và thất nghiệp đang tăng cao. Về mặt logic, một thị trường lao động yếu sẽ đẩy ngân hàng trung ương tiến tới nới lỏng hơn nữa.

Nhưng thực sự các tình tiết hấp dẫn lại nằm ở chỗ khác. Tình hình với hệ thống repo và giảm dự trữ ngân hàng đã tạo ra độ biến động lớn trên thị trường tiền tệ vào tháng 11. Các nhà chức trách đang đối mặt với nguy cơ thiếu thanh khoản tạm thời. Để ổn định tình hình, Fed gần như chắc chắn sẽ công bố chương trình mua chứng khoán ngắn hạn với tiềm năng khoảng 40 tỷ USD hàng tháng bắt đầu từ tháng 1. Điều này thực sự đại diện cho một hình thức nới lỏng định lượng mềm mại, mặc dù giả trang như là cân bằng kỹ thuật.

Kevin Hassett & Jerome Powell

Cũng có yếu tố chính trị mà thị trường dường như đánh giá thấp. Việc bổ nhiệm Kevin Hassett làm người đứng đầu Fed trong tương lai sẽ thay đổi quỹ đạo kỳ vọng ngay bây giờ. Theo hình thức chính thức, Jerome Powell sẽ vẫn điều hành trong ba cuộc họp nữa, nhưng các nhà đầu tư sẽ theo dõi chặt chẽ các tín hiệu từ người đứng đầu tiềm năng mới của ngân hàng trung ương Hoa Kỳ. Ông nổi tiếng là người ủng hộ chính sách lỏng lẻo, và quan điểm của ông có mối liên kết chặt chẽ với Nhà Trắng. Điều này ngụ ý tăng rủi ro về lãi suất dài hạn, đặc biệt là với áp lực lạm phát đang tiếp diễn. Cơ bản là với sự xuất hiện của ông, một sự tái định hướng chính trị dần dần của chính sách tiền tệ sẽ bắt đầu, đặc biệt khi chúng ta tiến gần đến bầu cử giữa kỳ vào năm 2026.

Điều này sẽ là một yếu tố then chốt cho tất cả các loại tài sản rủi ro. Thị trường trái phiếu đối diện với thêm một thách thức. Trong bốn tháng tới, Bộ Tài chính Hoa Kỳ phải phát hành khoảng 0,5 nghìn tỷ USD trái phiếu mới. Do đó, ngay cả khi quyết định về lãi suất vào ngày mai không mang lại bất ngờ, các tác động chiến lược của cuộc họp có vẻ nghiêm trọng hơn:

- Khởi động một chương trình giống QE trị giá 40 tỷ USD.

- Chuyển đổi kỳ vọng từ Powell sang Hassett.

- Tăng rủi ro trong trái phiếu dài hạn (tương tự như thị trường châu Âu và Anh).

Fed Vẫn Không Có Hướng Dẫn

Cuộc họp FOMC tháng 12 đang trở thành một trong những cuộc họp không điển hình nhất trong những năm gần đây. Ngân hàng trung ương đang tiến tới quyết định cuối cùng của năm mà không có các chỉ số kinh tế vĩ mô chính yếu. Khoảng dừng kéo dài sáu tuần trong hoạt động của chính phủ liên bang đã chặn việc công bố các báo cáo về việc làm và lạm phát. Kết quả là, cuộc họp vào ngày 10 tháng 12 diễn ra mà không có dữ liệu chính thức kể từ tháng 9, làm tăng mạnh sự không chắc chắn và làm phức tạp quá trình đánh giá chu kỳ hiện tại.

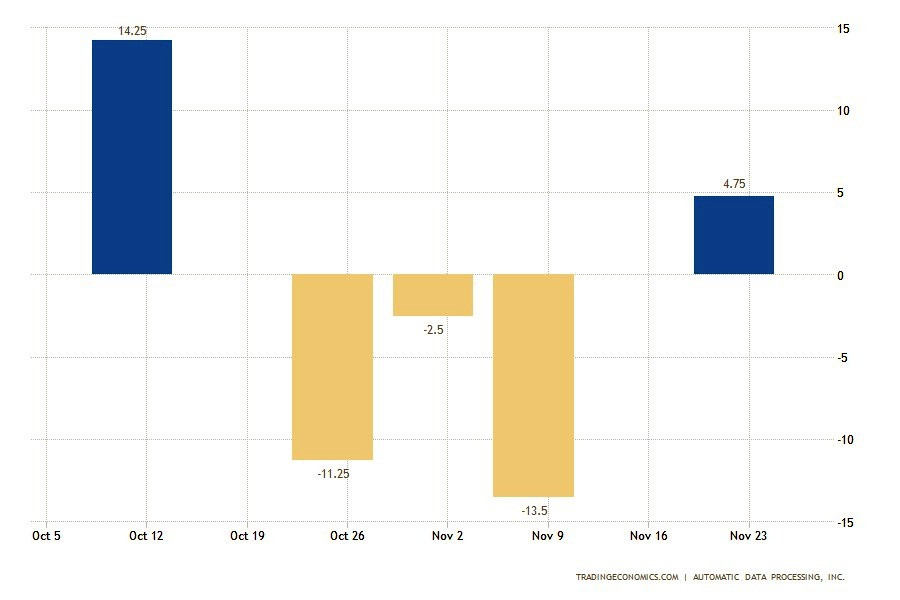

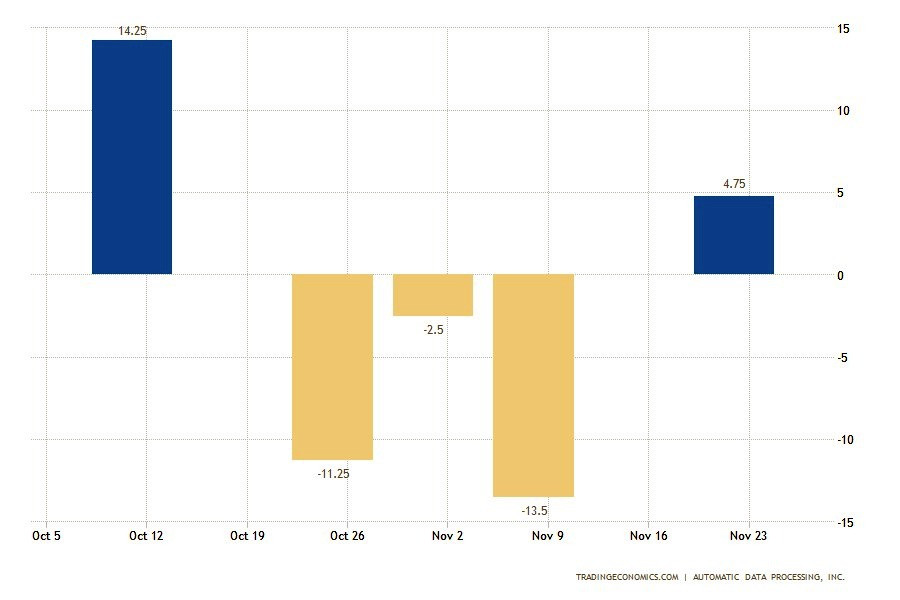

Fed bị buộc phải dựa vào các nguồn tư nhân. Báo cáo ADP mới nhất cho thấy giảm 32.000 việc làm. Nếu tín hiệu này phản ánh quá trình thực trong thị trường lao động, ngân hàng trung ương cần đẩy nhanh việc cắt giảm lãi suất để ngăn chặn suy thoái. Tuy nhiên, nếu dữ liệu bị bóp méo, nới lỏng trước sẽ tạo ra rủi ro lạm phát. Ví dụ, báo cáo hàng tuần, mà ADP bắt đầu công bố khi không có báo cáo NonFarm Payrolls, cho thấy tăng trong việc thuê mướn. Sự bất đối xứng này buộc Fed phải hành động cẩn thận. Báo cáo thị trường lao động JOLTs cũng cho thấy sự thay đổi cấu trúc.

Số lượng từ chức tự nguyện đã giảm xuống còn 2,94 triệu — mức thấp nhất kể từ năm 2020. Sự giảm này ảnh hưởng đến các ngành như dịch vụ lưu trú và thực phẩm, y tế và hỗ trợ xã hội, và công việc của chính phủ liên bang. Trong khi đó, sa thải tăng trong các lĩnh vực giải trí, nghệ thuật và truyền thông. Tỷ lệ công nhân tự nguyện rời bỏ đã giảm xuống 1,8%, phản ánh sự giảm lòng tin của nhân viên vào sự ổn định của thị trường lao động.

Tình hình về chỗ trống công việc có vẻ ổn định hơn. Vào tháng 10, số lượng công việc trống tăng lên 7,67 triệu với các động thái tích cực nhẹ trong bán lẻ, vận tải, và tiện ích. Mặt khác, một phần của dịch vụ chuyên nghiệp đã chứng kiến sự giảm nhu cầu nhân sự. Cấu hình chung của thị trường chỉ ra sự làm nguội dần dần thay vì sự giảm sút nhanh chóng.

Khoảng cách giữa các chỉ số tư nhân và chính thức làm cho quyết định về lãi suất trở nên cực kỳ thách thức. Fed hiện đang đối mặt với nguy cơ cao của lỗi ở cả hai phía: từ thắt chặt quá mức cho đến nới lỏng quá mức. Sự thiếu hụt về dữ liệu chính thức về lạm phát và việc làm kể từ tháng 9 đã đặt Fed vào tình huống mà hai nhiệm vụ chính của họ — ổn định giá cả và tối đa hóa việc làm — đang trong tình trạng xung đột trực tiếp:

- Thị trường lao động đang cho thấy dấu hiệu báo động, với tỷ lệ thất nghiệp là 4,4%. Bối cảnh này cho thấy sự cần thiết khẩn trương cắt giảm lãi suất để giảm rủi ro của một hạ cánh cứng tiềm năng cho nền kinh tế.

- Tuy nhiên, áp lực lạm phát vẫn tồn tại. Chỉ số lạm phát yêu thích của Fed được ghi nhận ở mức 2,8%. Đây gần như là một điểm phần trăm trên mức mục tiêu đã được đặt ra. Việc giảm lãi suất bây giờ có thể làm trầm trọng thêm tình trạng động lực lạm phát, đặc biệt khi cân nhắc đến mở rộng ngân sách và tác động của thuế thương mại.

Trong sự thiếu hụt dữ liệu mới, cuộc họp tháng 12 trở thành một hành động cân bằng giữa những rủi ro đối lập.

Bồ Câu Lo Ngại về Suy Thoái, Diều Hâu Lo Ngại Mất Kiểm Soát Lạm Phát

Và một sự đồng thuận không đồng nghĩa với sự thống nhất. Dù cho bối cảnh phức tạp, thị trường gần như nhất trí định giá vào một đợt giảm lãi suất 0,25%. Bước này được xem như bảo hiểm hạn chế: nó giảm nguy cơ làm xấu đi mạnh mẽ tình hình việc làm nhưng không thay đổi các tham số của cuộc chiến chống lạm phát cao. Tuy nhiên, sự chia rẽ nội bộ trong Ủy ban có thể trở nên quan trọng. Các nhà phân tích dự đoán sẽ có nhiều phiếu "chống lại" hơn. Một kết quả như vậy sẽ được coi là tín hiệu cho thấy sự suy yếu ảnh hưởng của Powell và sự phân mảnh ngày càng tăng trong FOMC, làm phức tạp sự hình thành các kỳ vọng cho năm 2026.

"Biểu Đồ Chấm" Như Một Chiến Trường Cho Các Chiến Lược

Sự tò mò của cuộc họp không chỉ nằm ở quy mô cắt giảm lãi suất hiện tại. Thị trường đang tập trung vào cập nhật biểu đồ chấm, cho thấy dự báo cá nhân của các nhà hoạch định chính sách về lộ trình của lãi suất liên bang vào năm 2026. Hiện tại, thị trường dự đoán có bốn đợt cắt giảm lãi suất vào năm tới. Điều này cho thấy sự hỗ trợ cho các tài sản và tạo ra một kịch bản tăng giá cho thị trường chứng khoán. Tuy nhiên, lựa chọn nghiêm khắc hơn có vẻ có khả năng hơn. Nếu điểm giữa biểu đồ chấm chỉ phản ánh hai lần cắt giảm lãi suất vào năm 2026, điều này sẽ thể hiện sự nới lỏng theo hướng diều hâu:

- Cắt giảm vào tháng 12

- Thêm một tín hiệu về việc gần như hoàn toàn kiệt sức của chu kỳ nới lỏng

"Powell Put" vs. "Trump Call"

Quyết định sắp tới của Fed có thêm các khía cạnh chính trị đáng kể. Tổng thống Trump công khai ủng hộ việc cắt giảm lãi suất như là một công cụ để đối phó với các hiệu ứng lạm phát tiềm năng từ chính sách thuế quan của ông. Trong bối cảnh này, Chủ tịch Fed phải duy trì hình ảnh độc lập và tránh các quyết định có động cơ chính trị. Do đó, việc nới lỏng quá mạnh có thể được coi là một nỗ lực để hỗ trợ một chính phủ trong tương lai hoặc nhượng bộ áp lực bên ngoài. Duy trì một thái độ cứng rắn, ngược lại, sẽ mạo hiểm với những cáo buộc cản trở quá trình chuyển đổi kinh tế.

Giữa những kỳ vọng về quyết định của Fed, sự chú ý đã chuyển hướng về những nhận xét của Trump trong một cuộc phỏng vấn với Politico. Ông cho biết có thể điều chỉnh thuế quan cụ thể để giảm giá tiêu dùng và tuyên bố rằng ông đã thực hiện các điều chỉnh như vậy trong một số hạng mục. "Giá cả đang giảm. Mọi thứ đang giảm," Tổng thống Hoa Kỳ nói, tạo thêm sự không chắc chắn cho việc đánh giá động lực lạm phát tương lai.

Thị Trường Tiền Tệ

Cấu hình hiện tại cho thấy khẩu vị rủi ro ở mức độ vừa phải, nhưng nó chưa dẫn đến việc hình thành các vị trí có hướng đi. Trước cuộc họp của Fed, các thành viên thị trường đang tránh các quyết định quan trọng. Tuyên bố về lãi suất và cuộc họp báo vào thứ Tư sẽ là nguồn tín hiệu chính về hướng đi của chính sách tiền tệ của Hoa Kỳ trong tương lai. Bình luận của Powell và các phản hồi của ông đối với các câu hỏi có thể cung cấp cái nhìn sâu sắc hơn về lập trường của ban lãnh đạo Fed. Thị trường cũng sẽ nhận được cập nhật về các dự báo kinh tế và biểu đồ chấm, phản ánh triển vọng cho nền kinh tế trong năm tới.

Hơn nữa, cuộc họp này sẽ là cuộc họp cuối cùng cho các thành viên có quyền biểu quyết hiện tại. Đại diện mới từ Cleveland, Minneapolis, Dallas và Philadelphia sẽ thay thế các đại diện từ Boston, Chicago, St. Louis và Kansas City. Tình hình phức tạp hơn khi có những cuộc thảo luận sôi động về việc thay thế Powell. Tất cả điều này tạo ra căng thẳng giữa các nhà đầu tư, và do đó, gần đây đã quan sát thấy sự thiếu tích cực trên thị trường tiền tệ và trái phiếu. Hơn nữa, chiến lược gia Michael Hartnett của Bank of America cảnh báo rằng sự khởi đầu của đợt tăng giá Santa Claus có thể gặp rủi ro. Mặc dù việc cắt giảm lãi suất sẽ hỗ trợ cổ phiếu trên Phố Wall, nhưng các nhà đầu tư đang trông chờ vào một tập hợp các yếu tố toàn diện:

- Lạm phát mềm

- Nền kinh tế ổn định

- Điều chỉnh chính sách tiền tệ

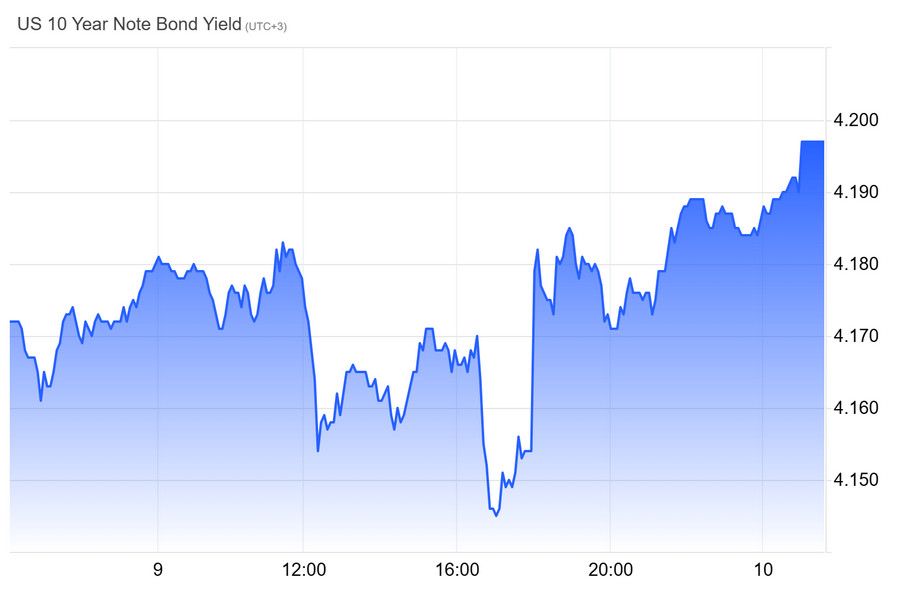

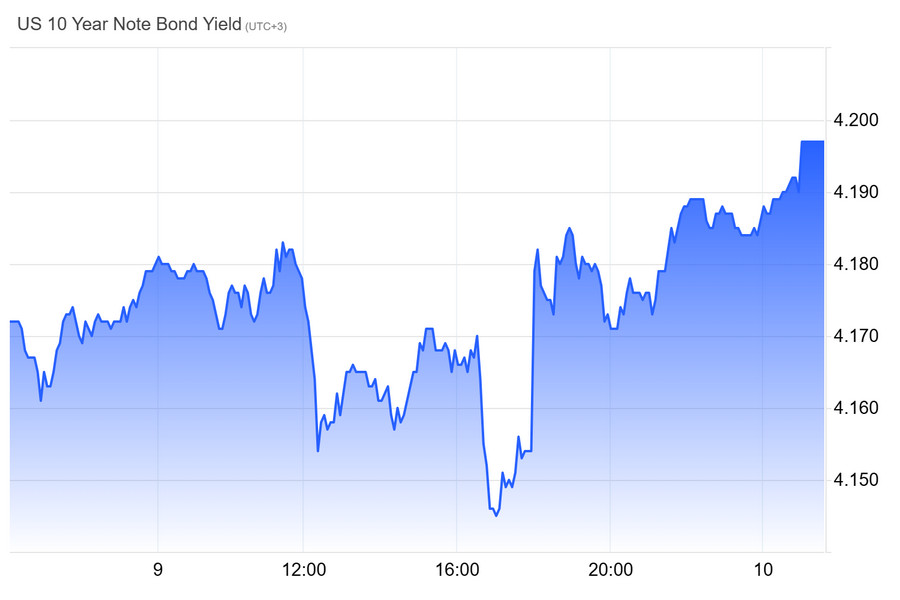

Hartnett tin rằng sự kết hợp này là rủi ro. Việc cắt giảm lãi suất dưới một lập trường mềm của Fed có thể làm tăng lo ngại, dẫn đến tăng lợi suất và gây áp lực lên cổ phiếu. Do đó, sự chú ý đến các bình luận của Powell và dự báo FOMC đang gia tăng. Thị trường trái phiếu cũng vẫn trong trạng thái căng thẳng. Lợi suất trên các chứng khoán kỳ hạn 10 năm tiếp tục tăng, kết thúc một trong những tuần yếu nhất trong những tháng gần đây. (Biểu đồ 2) Lạm phát giảm tốc vào thứ Sáu, xác nhận kỳ vọng về một lần giảm lãi suất. Tuy nhiên, mức độ của chỉ số vẫn trên mục tiêu. Điều này đặt ra nghi ngờ về quy mô điều chỉnh vào năm 2026. Tình hình có vẻ hoạt động quá mức. Ngay cả khi Hassett nắm quyền lãnh đạo tại Fed, các thành viên thị trường nghi ngờ liệu ông có thể thực hiện tham vọng của Trump về một chu kỳ cắt giảm lãi suất nhanh chóng hay không.

Kevin Hassett cho biết Cục Dự trữ Liên bang có đủ không gian cho một lần cắt giảm lãi suất sâu hơn. Ông nhấn mạnh rằng sau khi được bổ nhiệm làm Chủ tịch, ông sẽ dựa vào đánh giá kinh tế của chính mình mà ông cho rằng Tổng thống ủng hộ. Theo Hassett, sự phát triển của trí tuệ nhân tạo tạo ra điều kiện mới cho chính sách tiền tệ. Việc cắt giảm lãi suất có thể mở rộng tổng cung và thúc đẩy nhu cầu. Tại hội nghị thượng đỉnh Wall Street Journal, ông được hỏi liệu ông có ủng hộ điều chỉnh vượt quá 25 điểm cơ bản nếu dữ liệu cho thấy khả năng như vậy. Hassett đã khẳng định rằng ông thấy đủ không gian cho một quyết định như vậy.

Điều này đã làm gia tăng lo ngại về sự phụ thuộc của ông vào chỉ đạo của Donald Trump. Hơn nữa, Trump trước đó đã tuyên bố rằng những thay đổi nhanh chóng trong chi phí vay sẽ là tiêu chí để chọn lựa chủ tịch Fed. Hassett nhấn mạnh rằng ông dự định tuân thủ các đánh giá của mình và bác bỏ các cáo buộc phụ thuộc vào chính trị. Ông ghi nhận rằng việc phát triển một kế hoạch lãi suất chi tiết trước sáu tháng là vô trách nhiệm. Trước đây, ông đã chỉ trích Fed vì các hành động của họ trong những năm qua, coi chúng là có tính chính trị hóa. Nhà phân tích UBS Jonathan Pingle nhắc nhở rằng những bất đồng về chính sách tiền tệ là không thể tránh khỏi, và nhiệm vụ của Chủ tịch là dựa vào dữ liệu và giải thích các quyết định.

Hassett báo cáo rằng ông có mối quan hệ làm việc tốt với Powell. Các liên hệ của họ vẫn thường xuyên, như thời gian ông làm việc trong Hội đồng Cố vấn Kinh tế. Chủ tịch Fed mới, được bổ nhiệm bởi Trump, sẽ đảm nhiệm vị trí trong Hội đồng Thống đốc vào tháng Giêng, sau sự ra đi của Stephen Miran. Trong những tháng đầu tiên, ông sẽ làm việc dưới sự lãnh đạo của Powell cho đến khi nhiệm kỳ của ông kết thúc. Hassett tin rằng với sự gia tăng kỳ vọng trong năng suất và đầu tư, tốc độ tăng trưởng tiềm năng của GDP Mỹ có thể "cao hơn nhiều" so với 3%, thậm chí có thể vượt qua 4%. "Có nhiều cơ hội để làm điều gì đó như hạ lãi suất, điều này sẽ làm tăng tổng cung và tổng cầu," ông nói.

Đô la Mỹ

Tháng Mười Hai thường không thuận lợi cho đồng đô la; tuy nhiên, trong trung hạn, sự khác biệt trong các chính sách tiền tệ quan trọng hơn. Fed đang chuẩn bị giảm lãi suất, phản ánh nền kinh tế đang chậm lại. Lợi thế về lợi suất của đồng đô la đang giảm dần so với euro và yen. Sự không chắc chắn xung quanh vị trí chủ tịch Fed trong tương lai, người mà thị trường cho là sẽ ôn hòa hơn, làm tăng kỳ vọng về một thời kỳ kéo dài lãi suất thấp. Tình hình này đang đẩy cặp tỷ giá EUR/USD tiến về mức 1,15. Cũng có một kịch bản thay thế.

Nếu biểu đồ dot plot của Fed chỉ ra sự tạm dừng và thận trọng, lợi suất của chứng khoán Kho bạc kỳ hạn 2 năm có thể tăng. Phản ứng như vậy sẽ tạo áp lực ngắn hạn lên những người bán đô la và có thể kích thích sự tăng đột biến trong chỉ số của nó. Một yếu tố bổ sung là khoảng cách trong tốc độ tăng trưởng. Nếu nền kinh tế Mỹ duy trì tốc độ tăng trưởng khoảng 2% trong khi khu vực đồng euro vẫn chìm trong trì trệ, thì khái niệm "đặc quyền Mỹ" sẽ tiếp tục hỗ trợ đồng đô la và hạn chế sự điều chỉnh của nó. Đồng thời, thị trường tiền tệ toàn cầu tiếp tục bán ra đô la.

Theo một khảo sát, gần 60% đại diện ngân hàng trung ương dự định tăng tỷ lệ tài sản bên ngoài đồng đô la Mỹ. Điều này có nghĩa là họ đang tìm cách phân phối lại dự trữ và giảm nắm giữ đồng đô la. Tuy nhiên, thanh khoản cao hiện tại của đồng bạc xanh vẫn tiếp tục mang lại cho nó một lợi thế. Trong khi đó, euro vẫn chưa sẵn sàng để đảm nhận vai trò của một tiêu chuẩn chính. Những nghi ngờ về trạng thái của đồng đô la trong năm nay đã gia tăng do:

- Chính sách thuế quan từ chính quyền Trump

- Những lo ngại về sự độc lập của Fed

Trong bối cảnh này, một số người tham gia thị trường kỳ vọng đồng euro và đồng nhân dân tệ sẽ dần tăng cường vị thế. Tuy nhiên, theo đánh giá của các chuyên gia, đồng đô la sẽ duy trì vị trí trung tâm trong cơ cấu dự trữ ngoại tệ quốc tế trong những năm tới.