*см. также: Торговые индикаторы InstaForex по WTI (CL)

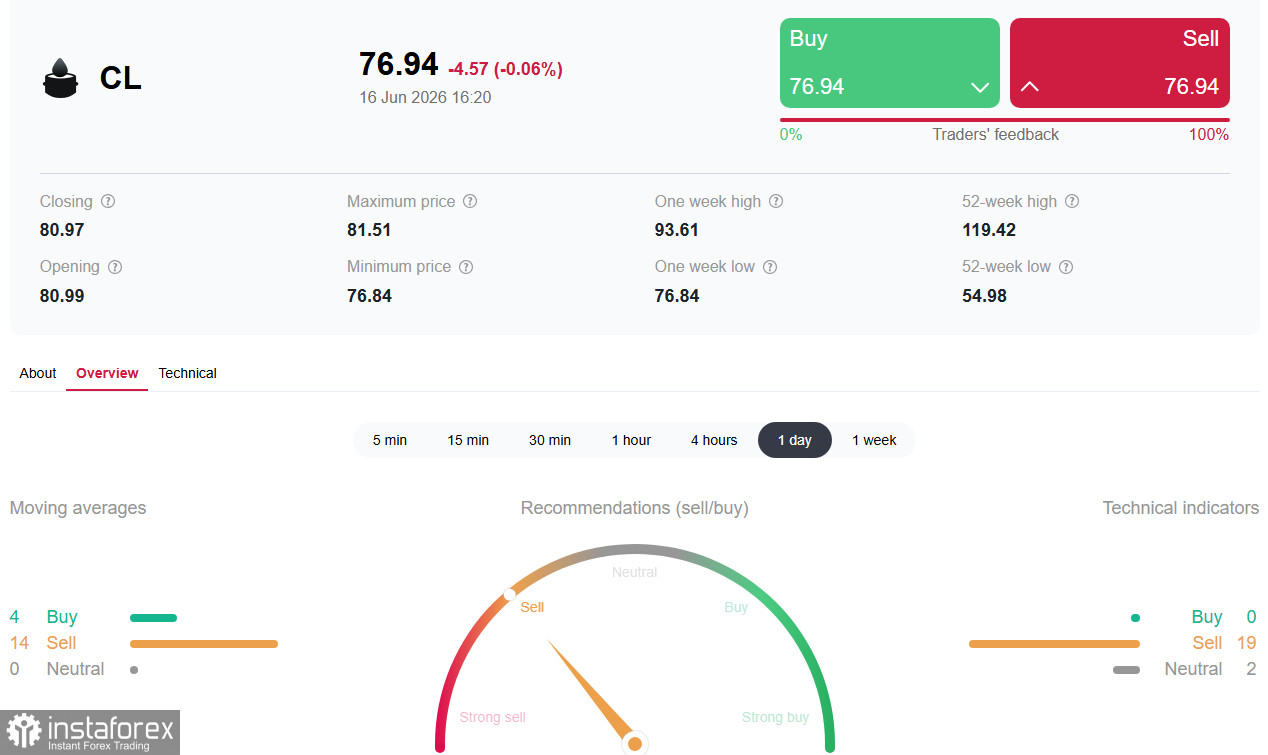

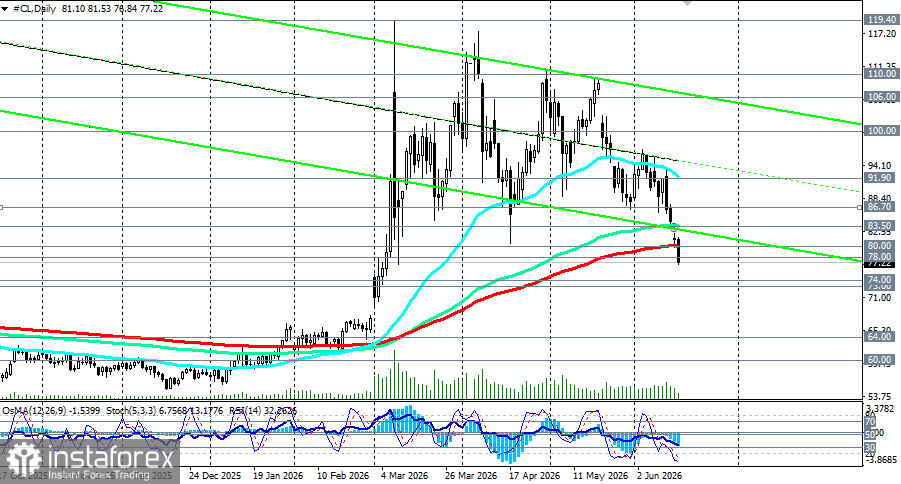

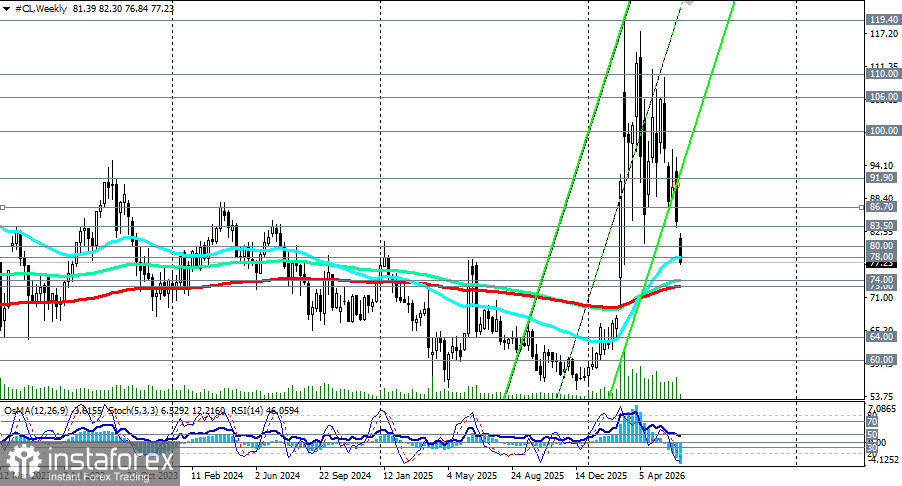

Цены на нефть марки WTI стремительно обрушились до трёхмесячных минимумов, в ходе торгов вторника опустившись ниже психологически значимой отметки 78 долларов за баррель. Нефть потеряла почти 25% стоимости за последние четыре недели, полностью нивелировав значительную часть геополитической премии, накопленной с начала конфликта на Ближнем Востоке в конце февраля.

Драйвером обвала стало объявление о рамочном мирном соглашении между США и Ираном, которое, как ожидается, откроет Ормузский пролив и вернёт на рынок значительные объёмы нефти. Однако, несмотря на оптимизм, рынок сталкивается с парадоксальной ситуацией: в то время как цены падают, физические индикаторы — запасы сырья — продолжают сигнализировать о сохраняющемся дефиците предложения.

Фундаментальный фон: геополитический оптимизм против физического дефицита

1. Сделка по Ормузскому проливу: возврат «чёрного золота»

Объявление о подписании меморандума о взаимопонимании (MoU) между США и Ираном стало главным событием, изменившим рыночные ожидания. Президент Дональд Трамп заявил, что пролив «уже частично открыт» и будет полностью открыт к пятнице, 19 июня. Соглашение, которое должно быть подписано в Женеве, открывает 60-дневный период переговоров по ядерной программе Ирана.

Ключевые детали и неопределённости

- Восстановление поставок. Конфликт привёл к блокировке пролива, через который проходит около 20% мировых поставок нефти, и остановке примерно 14 млн баррелей в сутки добычи. Полное восстановление поставок, по оценкам экспертов рынка нефти, может занять месяцы из-за повреждений инфраструктуры и необходимости разминирования.

- Разногласия по тарифам. Иран и США расходятся в интерпретации условий: Тегеран намерен взимать «плату за морские услуги», в то время как Вашингтон заявляет о полном отсутствии сборов. Это создаёт риск для бесперебойного судоходства.

- Угроза возобновления конфликта. Президент Трамп предупредил, что военные действия могут возобновиться, если не будет достигнуто более широкое соглашение, что сохраняет высокий уровень геополитической неопределённости.

2. Реакция рынка: обвал цен и пересмотр прогнозов

Немедленная реакция рынка была однозначной: нефть обвалилась на 5% в понедельник и продолжила снижение во вторник. Многие эксперты уже пересмотрели свои прогнозы по ценам в сторону снижения.

Краткосрочные риски снижения сохраняются, поскольку рынок закладывает быстрое открытие пролива, но истощённые запасы, сезонный спрос и сохраняющаяся геополитическая неопределённость означают, что путь назад к довоенным ценам может быть гораздо менее прямолинейным, чем предполагает текущий оптимизм, говорят экономисты.

3. Парадокс запасов: физический дефицит сохраняется

Несмотря на падение цен, физический рынок подаёт тревожные сигналы. Согласно данным Американского института нефти (API) и Управления энергетической информации (EIA), запасы сырой нефти в США продолжают стремительно сокращаться.

Ключевые факты о запасах

- Коммерческие запасы сырой нефти в США сократились на 9,1 млн баррелей за неделю, закончившуюся 5 июня, что значительно превысило прогнозы.

- За последние 8 недель запасы снизились в общей сложности на 44 млн баррелей.

- Запасы бензина сократились и находятся на 6% ниже пятилетней средней.

- Запасы в стратегическом нефтяном резерве (SPR) упали до 349 млн баррелей — самого низкого уровня с августа 2023 года.

Агентство S&P Global Ratings недавно повысило свои ценовые предположения, предупредив, что «рыночные буферы истощаются, а спрос всё больше подстраивается под доступное предложение». Даже если пролив откроется, восстановление потоков будет постепенным, что оставляет рынок уязвимым к дефициту в краткосрочной перспективе.

Основной сценарий (базовый прогноз)

Наиболее вероятная динамика - консолидация в диапазоне 74.00–84.00 с повышенной волатильностью в ожидании официального подписания соглашения 19 июня.

Логика

- Геополитический оптимизм уже частично заложен в цены, но рынок ждёт подтверждения выполнения соглашения.

- Физический дефицит (запасы продолжают сокращаться) будет оказывать поддержку ценам и ограничивать потенциал падения.

- Восстановление поставок потребует времени, и полное возвращение иранской нефти на рынок займёт несколько месяцев.

- Потенциальный риск — задержка или срыв сделки, который спровоцирует резкий скачок цен.

Первые покупки возможны только при закреплении выше 80.00 (ЕМА200 на дневном графике) с подтверждением фундаментальных факторов.

Для большей уверенности покупателям нужно дождаться роста цены выше уровня сопротивления 83.50 (ЕМА144 на дневном графике).

В текущей ситуации повышенная волатильность сохранится до прояснения деталей соглашения.

Ключевые события недели

| Дата | Событие | Прогноз / Ожидание | Ожидаемое влияние на WTI |

| Вторник, 16 июня | Данные API по запасам сырой нефти | Ожидается сокращение на 4,5 млн баррелей | Позитивно для цен (при подтверждении дефицита) |

| Среда, 17 июня (14:30 GMT) | Данные EIA по запасам сырой нефти | Ожидается сокращение на 4,5 млн баррелей | Ключевой индикатор физического баланса рынка |

| Среда, 17 июня (18:00 GMT) | Решение ФРС США по ставке | Ожидается: пауза (3,50–3,75%) | Влияние на доллар США и глобальный спрос |

| Пятница, 19 июня | Подписание MoU США-Иран в Женеве | Ожидается открытие Ормузского пролива | Позитивно для снижения цен (при подтверждении) |

Заключение

Нефть переживает одно из самых резких падений в этом году, вызванное геополитическим оптимизмом вокруг сделки США-Иран. Однако рынок сталкивается с парадоксом: цены падают, а физические запасы продолжают стремительно сокращаться, указывая на сохраняющийся дефицит предложения.

Ключевая зона 75.00–82.00 станет ареной решающей битвы (по нефти WTI) в ближайшие дни. Технический пробой ниже 75.00 откроет дорогу к 74.00-73.00 и ниже, в то время как закрепление выше 80.00-82.00 может спровоцировать отскок на фоне сохраняющегося дефицита.

Главное событие недели — подписание соглашения в пятницу, 19 июня. Любая задержка или срыв сделки могут вызвать резкий разворот цен вверх. Трейдерам следует проявлять крайнюю осторожность: рынок сохраняет высокую чувствительность к геополитическим новостям, а волатильность останется повышенной.

*см. также наши сегодняшние обзоры: